28일 바이낸스 공식 채널을 통해 공개된 보고서는 △개요 △운영구조 △재무적 특징 △결론 순으로 중국 CBDC를 분석했다. 특히 보고서는 중국 CBDC의 장점을 세부적으로 설명하고, 말미에 중앙집권식 CBDC의 한계점을 간단히 언급했다. 보고서는 “아직 중국 CBDC의 백서가 공개되지 않았으므로 중국 내 주요 관계자와 지금까지 공개된 외신을 참고했다”고 밝혔다.

中 “리브라, 중국 외환 관리에 큰 위협”

지난 10일 현지에서 열린 ‘중국 금융 40인 포럼(China Finance 40 Forum)’에서 중국인민은행(PBoC) 무장춘(穆長春) 인민은행 지불결제국 부국장은 “디지털 통화는 당장 내놓을 수 있는 상태”라며 디지털 통화의 전반적인 설계와 같은 세부사항을 공개했다. 이어 중국 외환관리국 쑨티엔치 국장은 “페이스북의 리브라가 중국의 외환관리와 국경 간 자본 흐름에 큰 영향력을 미칠 수 있다”며 “나아가 인민폐(RMB)의 국제화에도 큰 영향을 줄 것”이라고 말했다.

바이낸스 보고서는 두 연설이 그동안 저우 샤오촨(Zhou Xiaochuan) 중국인민은행 전 총재가 언론을 통해 밝혀왔던 리브라의 위험성과 같은 맥락으로 풀이된다고 내다봤다.

완전한 중앙집권식 모델

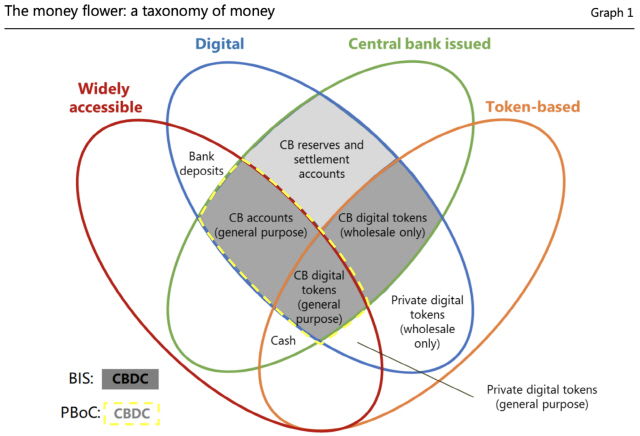

바이낸스 보고서는 중국 CBDC의 구조를 설명하기 위해 국제결제은행(BIS, Bank for International Settlements)이 제시한 ‘머니플라워(Money Flower)’ 모델을 소개했다. 해당 모델은 ‘토큰 기반’, ‘중앙은행 발행’, ‘디지털’, ‘넓은 접근성’의 4가지 축을 기반으로 디지털 통화의 작동 원리를 설명한다.

보고서에 따르면 중국 CBDC는 머니플라워 모델에서 어두운 회색 암영에 속하는 △중앙은행 계좌 △중앙은행 디지털토큰(대중용) △중앙은행 디지털토큰(도매용)의 범주에서 적용될 수 있다고 밝혔다. 위와 관련해 중국인민은행 디지털통화연구소 관계자는 “중국 CBDC는 머니플라워 모델에서 ‘중앙은행 계좌’와 ‘대중용 중앙은행 디지털 토큰’에 해당하는 변종된 형태일 것”이라고 밝혔다. ‘리브라 협회(Libra Association)’를 통해 발행 권한을 통제받는 페이스북 리브라(Libra)와 달리 중국의 CBDC는 PBoC에서만 발행되는 ‘완전한 중앙집권식 모델’인 셈이다.

2가지 계층으로 운용

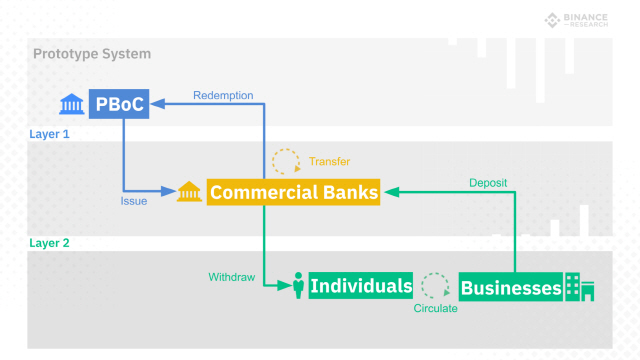

중국 CBDC는 2단계 계층을 통해 운용될 것으로 예상된다. 첫 번째는 PBoC와 상업은행 간 직접적인 상호작용이 이뤄지는 단계다. 보고서는 중국인민은행이 일부 상업은행들을 통해서만 CBDC를 발행할 것으로 보고 있다. 상업은행으로 참여하는 멤버는 중국 4대 은행으로 꼽히는 중국공상은행, 중국건설은행, 중국은행, 중국농업은행이다. 뿐만 아니라 알리바바(Alibaba), 텐센트(Tencent)와 같은 온라인 결제대행 서비스 제공업체도 포함될 전망이다.

두 번째 계층은 위 언급된 상업은행과 서비스 업체들이 기업과 고객에게 CBDC를 책임지고 유통하는 단계다. 보고서는 기업과 개인 고객의 관점에서 CBDC는 기존 금융거래의 입출금과 같은 방식으로 작동할 것이라고 분석했다. 또한 디지털 화폐를 2단계로 나눠 채택함으로써 기존의 화폐 발행 및 유통 시스템을 전복시키지 않게 하는 것이 중국인민은행의 목표라고 내다봤다.

중국인민은행이 CBDC에 블록체인을 활용할지는 미지수다. 우선 첫 번째 계층은 PBoC가 전담하는 중앙 집중식 모델이다. 블록체인이 활용된다면 두 번째 계층에서 적용 가능하겠지만, CBDC는 초당 30만 트랜잭션 처리를 목표로 하기에 기술력의 한계가 있다. 이에 보고서는 “샤딩이나 사이드 체인과 같은 스케일링을 통해 기술력이 개선되면 고려할 수도 있는 부분”이라고 덧붙였다.

‘M0’ 역할만 수행

PBoC가 발행하는 CBDC의 가장 큰 역할은 ‘본원통화(M0)‘를 대체하는 것이다. M0는 중앙은행이 시중은행에 제공하는 통화다. 보고서는 CBDC와 같은 디지털화폐가 M0을 대체할 경우 가질 수 있는 장점으로 △지폐 발행 및 운용비 절감 △토큰화를 통한 휴대성 확보 △국경을 초월한 접근성 등을 꼽았다. 보고서는 이를 통해 궁극적으로는 “인민폐의 국제화를 촉진할 수 있을 것”이라고 말했다.

특히 PBoC는 디지털 화폐가 가질 수 있는 신뢰성에 주목하고 있다. 불법 거래에 활용되는 현금과 달리 디지털 통화는 매번 사용 기록이 남기 때문에 자금세탁방지·테러자금조달 차단(AML/CFT)에서 더욱 효과적이라는 것이다. 즉, PBoC는 CBDC를 확장성 확보 측면에서의 높은 기능성과 AML/CFT 방지와 같은 통제성을 갖춘 ‘M0의 업그레이드 버전’으로 바라보고 있는 셈이다.

CBDC는 100% 법정화폐 예치를 통해서만 발행되는 ‘풀 리저브 시스템(Full-reserve system)’을 도입시킬 예정이다. CBDC의 기능을 오롯이 M0의 대체품으로만 제한하기 위해서다. 리저브 비율이 100%로 제한된다면 이자를 지급하거나 파생상품을 마련하는 등의 금융접근이 일체 제한된다. 토큰을 통해 수익을 배당받을 수 있는 페이스북 리브라와 대조적인 모습이다.

하나의 코인, 두 개의 저장소, 세 가지 센터

지난해 PBoC 야오첸 전 디지털연구소장은 논문을 통해 “중국의 CBDC는 하나의 코인, 두 개의 저장소, 세 가지 센터의 모델로 만들어질 것”이라고 말했다. 여기서 하나의 동전은 중국 CBDC를 뜻한다. 이어 두 개의 저장소는 중앙은행의 DB와 기업 및 고객이 소유한 월렛을 지칭한다. 마지막으로 세 가지 센터는 CBDC의 활용을 위한 인증, 등록, 빅데이터 분석 센터를 뜻한다. 보고서는 “3개의 센터는 사용자 관점에서 CBDC를 익명으로 사용할 수 있도록 보장할 예정”이라며 “AML과 CFT도 함께 담당하게 될 것”이라고 말했다.

결론에 이르러 보고서는 중앙집권화된 CBDC의 한계점들을 언급했다. 우선 보고서는 “중국의 CBDC가 비트코인이나 모네로 같은 기존 암호화폐와 직접적인 경쟁자가 되진 않을 것”이라고 명시했다. 하지만 “(고객의 입장에서) 제삼자가 자산을 동결할 수 있을지에 대한 여부에 대해선 해결되지 않은 문제로 남았다”고 말했다. 이어 보고서는 “CBDC가 인민폐의 국제화를 목표로 하지만 국경을 초월한 지불 수단에 있어서는 해외의 어떤 법률이 적용될지 지켜볼 일”이라며 “중국 이외 기반을 둔 개인들이 금융 사생활을 보호하기 위해 중국 CBDC를 사용할지는 불분명하다”고 밝혔다.

/조재석기자 cho@decenter.kr

- 조재석 기자

< 저작권자 ⓒ 디센터, 무단 전재 및 재배포 금지 >

![“기관 매수세 강화”…스트래티지, 비트코인 1만 624개 추매 [디센터 시황]](https://newsimg.sedaily.com/2025/12/09/2H1NVC4TBP_3_s.png)

![[단독]네이버파이낸셜, 해시드와 ‘코인 지갑’ 내달 선보인다](https://newsimg.sedaily.com/2025/11/25/2H0LB3A07Q_11_s.jpg)

![[단독]금융위 “공동검사 요구 과도”…스테이블코인 놓고 한은과 파열음](https://newsimg.sedaily.com/2025/11/24/2H0KUTU6OA_5_s.png)