투자자가 토큰에 투자하는 이유는 가치 상승 때문이다. 수많은 프로젝트는 자신들의 미래를 판다. 그런데 스테이블코인은 다르다. 대개 ‘1토큰=1달러’의 공식을 달성하기 위해 노력한다. 따라서 미래에 스테이블코인의 가격이 오를 것이라고 기대할 순 없다.

그럼에도 유수의 벤처캐피털(VC)들이 속속 스테이블코인 프로젝트에 투자하고 있다. 위험을 감수하며 투자하는 이들 벤처캐피털의 기대수익은 결코 낮지 않다. 적어도 내부수익률(IRR) 20% 이상을 기대한다. 유명한 벤처캐피털의 IRR은 50% 이상을 기록하기도 한다. 아직 대중화되지 않은 암호화폐 프로젝트에 투자하는 벤처캐피털은 상당히 높은 기대수익률 기준을 설정했을 가능성이 높다.

◇암호화폐 담보·알고리즘 스테이블코인에 투자하는 VC= 지난 4월 스테이블코인 프로젝트인 베이시스(Basis)는 유명 벤처캐피털들로부터 1억3,300만달러(1,500억원) 규모의 투자를 유치했다. 투자에는 실리콘밸리 투자회사의 대표격인 앤드리슨 호로위츠, 구글의 벤처투자 유닛 GV, 베인캐피탈벤처스 등 초대형 벤처캐피털이 참여했다.

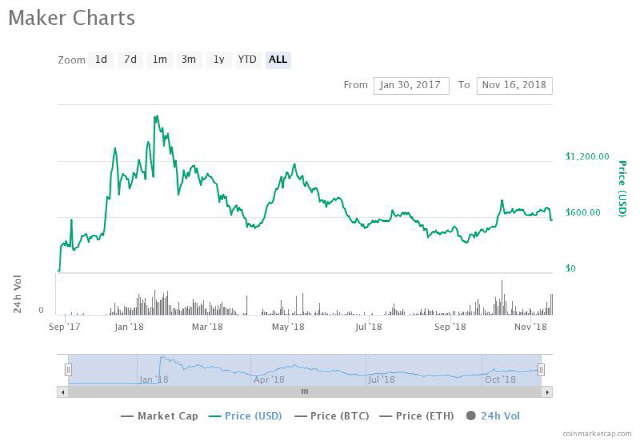

앤드리슨 호로위츠는 또 다른 스테이블코인 프로젝트인 메이커다오(MakerDao)의 토큰 MRK도 1,500만 달러(169억원)를 주고 사들였다. 앤드리슨 호로위츠가 확보한 MRK의 양은 전체 발행량의 5%에 달한다.

신현성 티몬 창립자가 이끄는 스테이블코인 프로젝트 테라(Terra) 역시 수많은 투자자의 관심을 받고 있다. 테라는 지난 8월 바이낸스랩, 폴리체인캐피털, 해시드, 두나무앤파트너스, 네오플라이 등 국내외 투자자들로부터 3,200만 달러(360억원)의 시드펀딩(Seed funding)을 유치했다.

이들은 어떻게 벤처캐피털들의 투자를 유치했을까. 베이시스, 메이커다오, 그리고 테라는 현재 거래규모가 가장 큰 스테이블코인인 테더(USDT), USD코인(USDC), 트루USD(TUSD), 팍소스 스탠다드(PAX) 등 달러 페깅 스테이블코인과는 토큰 설계 구조가 크게 다르다. 이들은 가격이 유지되는 ‘스테이블코인’과 가격 유지를 위한 ‘제2의 토큰’을 함께 발행한다. 벤처캐피털의 관심사는 바로 이 ‘제2의 토큰’이다. 스테이블코인과 달리 이 토큰은 가격이 상승할 수도 있으며, 동시에 토큰을 보유함으로써 수익을 얻을 수 있다.

◇가격 안정 메커니즘을 유지하는 ‘제2의 토큰’= 베이시스는 스테이블코인인 ‘BASIS’ 외에 두 가지 토큰을 더 활용한다. 베이스본드(BB·Base Bond)와 베이스쉐어(BS·Base Share)다.

BB는 BASIS와 교환될 수 있는 일종의 채권이다. BASIS 가격이 기준 이하로 떨어져 공급량을 줄여야 할 때 알고리즘은 BB를 경매 방식으로 판매함으로써 시중에 풀린 BASIS를 거둬들인다. 반대로 BASIS 가격이 상승하면 시중에 풀린 BB를 다시 BASIS로 사들임으로써 BASIS 공급량을 늘리고, 가격이 내려가게 하면 된다. BS는 BASIS를 대량으로 공급해야 할 때 사용된다. BB를 사들이는 것만으로 BASIS 공급량을 충분히 늘릴 수 없을 때 알고리즘은 BS를 보유한 사람들에게 BASIS를 배당금으로 나눠준다. 즉 BASIS가 시중에 풀릴 땐, BB를 가장 오래 보유하고 있던 사람들부터 우선적으로 BASIS를 받고 이후 BS 보유자들이 BASIS를 얻게 되는 구조다.

벤처캐피털들은 초반에 BB를 사놓은 다음, BASIS의 공급량이 늘어야 할 때 이를 팔아 수익을 얻을 수 있다. BS도 마찬가지다. 초반에 투자해놓으면 이후 상대적으로 높은 BASIS 배당금을 지속적으로 받을 수 있다. 암호화폐 분석가 베넷 톰린은 이에 대해 “초반에 베이시스에 투자해놓는 것은 후에 배당금을 발행해줄 인쇄기를 사는 것”이라고 표현했다.

테라의 투자자들도 스테이블코인인 TERRA가 아닌 가격안정을 위해 발행된 토큰 루나(LUNA)에 투자했다. LUNA는 TERRA 거래에서 수수료로 사용된다. LUNA의 보유자는 그 수수료의 일부를 배당금이자 이자 형식으로 지급 받는다. TERRA 가격이 하락하면, LUNA로 TERRA를 매입해 소각하고 가격이 높아지면 TERRA를 추가 발행하는 구조다.

메이커다오의 메커니즘도 유사하다. 메이커다오에는 스테이블코인인 DAI 외에 MKR이란 토큰이 존재한다. MKR은 기본적으로 메이커다오의 DAI 시스템 내부 의사결정을 위한 투표권을 부여하는 데에 쓰인다. 또 DAI의 가격을 안정화할 때 내는 수수료로도 활용된다. DAI의 수요가 늘수록 MKR의 공급량은 감소한다. 따라서 DAI 시장이 활성화될수록 MKR의 가격은 오르게 된다.

이처럼 베이시스, 테라, 메이커다오에는 가격이 안정된 ‘스테이블코인’과 투자 가치를 지닌 ‘제2의 토큰’이 존재하며, 제2의 토큰의 가치는 해당 스테이블코인이 얼마나 많이 발행되고, 또 얼마나 자주 거래되는지에 달려있다.

◇달러 페깅 스테이블코인은 ‘신뢰’의 문제를, 알고리즘 스테이블코인은 ‘안정’의 문제를 극복해야= 한편 달러 페깅 스테이블코인은 벤처캐피털 대신 암호화폐 거래소와 깊은 연관이 있다. USDT는 비트파이넥스, USDC는 써클, 제미니달러(GUSD)는 제미니와 각각 사업적으로 연결돼있다.

이들 달러 페깅 스테이블코인은 최대한 많은 거래소에 자신들의 토큰을 상장하는 전략을 쓰고 있다. 가장 쉽게 토큰 발행량을 늘릴 수 있는 방안이기 때문이다. 달러 페깅 스테이블코인은 발행된 코인의 가치만큼 달러를 보관해야 하기 때문에 높은 수익률을 달성할 뚜렷한 방법은 없다. 거래에 일정 수수료를 매기거나 보관한 달러로 이자를 받는 게 주된 수익 창출 방법이다. 해당 토큰이 더 많이 쓰일 수 있도록 ‘규모의 경제’를 만드는 것이 이들에게 가장 주요한 미션이다.

이로 인한 부담도 존재한다. 달러 페깅 스테이블코인 프로젝트는 필연적으로 중앙화할 수밖에 없다. 달러 보관을 불특정 다수에게 위임할 수는 없기 때문이다. 발행사는 달러가 스테이블코인 발행량과 동일하게 보관되어 있는지 끊임없이 확인하고, 가격 유지를 위해 지속적으로 노력해야 한다.

반면 암호화폐 담보 스테이블코인이나 알고리즘 형태의 스테이블코인은 스테이블코인 발행량에 상응하는 담보를 보유할 필요가 없으므로 규모의 확장 면에선 유리하다. 가격 조정을 자동화하는 데 초점을 두는 이유다. 다만 가격 안정 매커니즘의 안정성을 시장에서 인정 받기 위해선 상당한 기일이 소요될 것으로 보인다.

국내 한 거래소의 애널리스트는 “달러를 담보로 잡아 스테이블코인을 발행하는 방식은 옛날의 것을 차용한 것이어서 그리 큰 혁신으로 보긴 어렵다”면서 “앞으로 알고리즘을 통한 탈중앙화된 스테이블코인이 더욱 주목을 받을 가능성이 크다”고 전망했다. 그는 “달러 페깅 스테이블코인은 ‘신뢰’의 문제를, 알고리즘 스테이블코인은 ‘안정’의 문제를 각각 얼마나 잘 해결하느냐가 중요한 이슈”라고 덧붙였다.

/박현영·심두보기자 hyun@decenter.kr

- 박현영 기자

- hyun@decenter.kr

< 저작권자 ⓒ 디센터, 무단 전재 및 재배포 금지 >

![[이번주 코인스케줄]ARB 등 락업 해제, 토큰 2049·비트코인 반감기도](https://newsimg.sedaily.com/2024/04/15/2D7X8390NO_1_s.png)

![[점심브리핑] 이란, 이스라엘 본토 공습…가상자산 가격 폭락](https://newsimg.sedaily.com/2024/04/15/2D7X7KAWDD_1_s.png)

![[도예리의 NFT 레이더]성수동에 'NFT 햄버거집'이 생긴 이유](https://newsimg.sedaily.com/2024/03/21/2D6Q0WPYBT_1_s.jpg)

![[점심브리핑] 바이낸스US, 前 뉴욕 연준 임원 합류](https://newsimg.sedaily.com/2024/04/17/2D7Y4EB722_1_s.png)